让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

宜兰市循貌掩户外有限公司 六大行公布:二季度存款环比降3.5万亿

作 者丨李愿宜兰市循貌掩户外有限公司 编 辑丨包芳鸣 图 源丨21世纪经济报道 梁远浩 摄 8月30日晚间,六大行2024年上半年财报披露完毕。据21世纪经济报道记者测算,上半年六大行共计实现营业收入、归属于上市公司净利润分别为17995.11亿元、6833.88亿元,同比增速为-2.56%、-0.96%,与一季度的-2.22%、-2.02%相比“一降一升”。 六大行是服务实体经济的主力军,上半年贷款合计增加68866.46亿元,但从季度来看,受实体经济需求减弱、整治资金空转等因素影响,二季度

-

作 者丨李愿宜兰市循貌掩户外有限公司

编 辑丨包芳鸣

图 源丨21世纪经济报道 梁远浩 摄

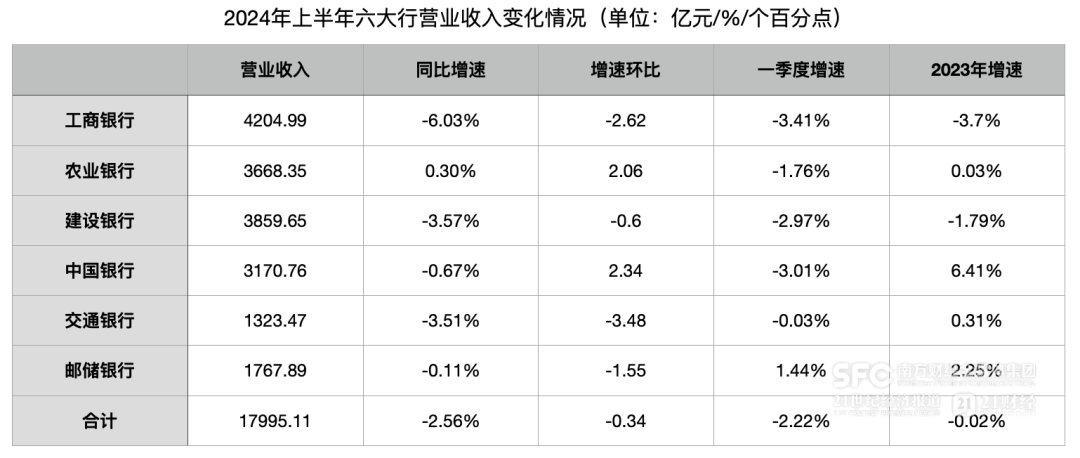

8月30日晚间,六大行2024年上半年财报披露完毕。据21世纪经济报道记者测算,上半年六大行共计实现营业收入、归属于上市公司净利润分别为17995.11亿元、6833.88亿元,同比增速为-2.56%、-0.96%,与一季度的-2.22%、-2.02%相比“一降一升”。

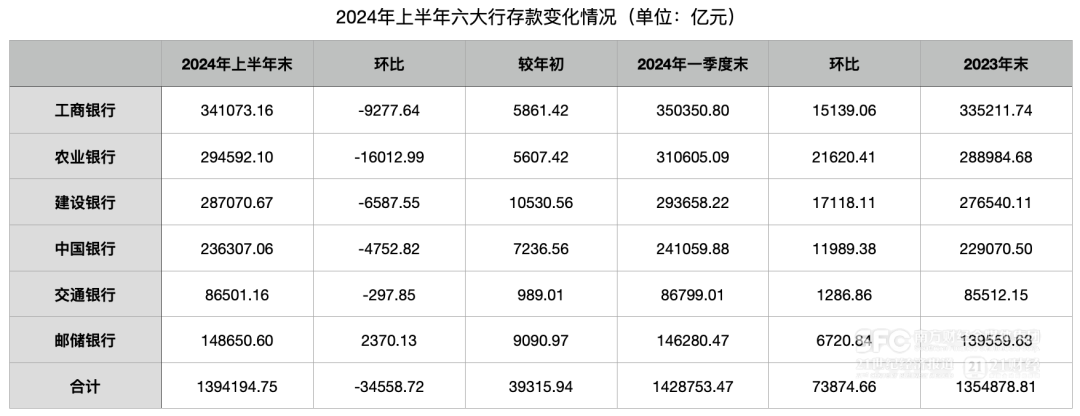

六大行是服务实体经济的主力军,上半年贷款合计增加68866.46亿元,但从季度来看,受实体经济需求减弱、整治资金空转等因素影响,二季度信贷增长相对乏力;存款受贷款增长乏力、规范手工补息等影响,二季度存款增长环比下降,且五大行(邮储银行除外)均环比下降,个别减少超过1.5万亿。

随着负债端压力的逐步缓解,上半年商业银行净息差阶段性企稳,六大行整体净息差降幅明显收窄,但具体来看分化较大,3家大行净息差环比下降,2家大行环比提升,且环比下降的银行降幅相对较大。

对于市场较为关注的中期分红问题,五大行(邮储银行除外)也纷纷公布了分配方案,但仍待股东大会审议通过,从落地时间来看,主要在明年初的春节前后。例如,农业银行表示确保明年春节前完成中期派息的相关工作;交通银行表示A股、H股红利将分别于明年1月和2月到账;工商银行表示预计明年1月支付股息。

]article_adlist-->

资产扩张放缓,存款环比大减

受宏观经济等因素影响,上半年商业银行扩张速度放缓。金融监管总局月度资产负债表数据显示,今年以来,商业银行资产负债同比增速逐月回落,6月末同比增长7.3%,较3月末的9.2%下降2.9个百分点。

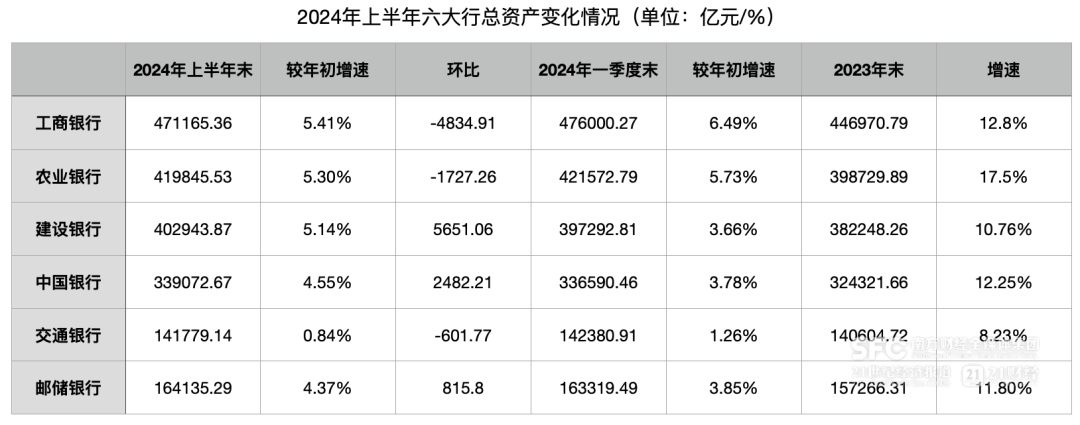

六大行与商业银行整体保持一致,扩大速度呈放缓趋势。从总量看,截至6月末,六大行总资产规模排名不变,“宇宙行”工商银行继续稳居第一,建设银行首次突破40万亿元。从增速来看,工商银行扩张最快,较年初增长5.41%,二季度环比减少4834.91亿元;农业银行次之,较年初增长5.30%,二季度环比减少1727.26亿元;与2023年全年增速相比,农业银行总资产增速明显放缓,但同时贷款继续保持稳定增长,显示该行对实体经济支持不减的同时更加注重质量增长。

交通银行也与工商银行、农业银行类似,二季度总资产环比减少超600亿元,截至6月末总资产为141779.14亿元,主要是非信贷资产环比下降,发放贷款和垫款保持增长态势,二季度增加546.16亿元。

信贷是商业银行最主要的资产,也是支持实体经济的最主要方式。央行此前发布数据显示,上半年金融机构对实体经济发放的人民币贷款增加12.46万亿,同比少增3.15万亿,其中二季度对实体经济发放的人民币贷款增加3.35万亿,较一季度的9.11万亿明显少增。

21世纪经济报道记者计算发现,上半年六大行增加贷款68866.46亿元,其中一季度增加50772.85亿元,二季度增加18093.61亿元,为后续信贷合理增长、均衡投放留下空间。具体来看,四大行贷款增速均超过5%,农业银行增速最高,为7.85%,其他银行也均保持相对较快增长,且一季度、二季度均实现了增长。

从投向看,主要聚焦于基建、制造业、普惠金融、绿色金融等“五篇大文章”等相关领域。如,工商银行披露,该行在保持资产质量稳定可控的基础上,着力保持信贷投放的稳定性、连续性,做好结构调整优化;加强对重大战略、重点领域、薄弱环节的优质金融服务,投向制造业贷款增长13.0%,战略性新兴产业贷款增长14.7%,绿色贷款增长13.7%,普惠贷款增长21.5%,均高于各项贷款平均增速。

对于市场较为关注的房地产贷款方面,多家大行对公贷款中的房地产业贷款继续增长,资产质量继续改善。据央行数据测算,上半年金融机构房地产开发贷款余额增加0.89万亿元,其中二季度仅增加0.01万亿元。

具体来看,截至6月末,工商银行房地产业贷款余额为8520.64亿元,较年初增加898.38亿元,不良率微降0.02个百分点至5.35%;农业银行房地产业贷款余额为8922.58亿元,较年初增加315.53亿元,不良率持平于5.42%;建设银行房地产业贷款余额为9107.26亿元,较年初增加567.70亿元,不良率下降0.44个百分点至5.20%;中国银行房地产业贷款余额为9524.86亿元,较年初增加777.39亿元,不良率下降0.57个百分点至4.94%;交通银行房地产业贷款余额为5279.77亿元,较年初增加388.97亿元,不良率下降0.02个百分点至4.97%,去年该行房地产业贷款下降307.77亿元。

“房地产业贷款不良率远低于去年的峰值,新发生的不良较去年同期也有所下降,将持续加强对房地产行业的风险管控,充分计提拨备,资产质量总体平稳。”农业银行副行长刘洪在业绩发布会上表示。

零售贷款中的住房贷款整体仍在减少,且二季度下降趋势加快,据央行数据测算,上半年金融机构个人住房贷款余额减少0.38万亿元,其中二季度减少0.4万亿元。上半年,六大行个人住房贷款余额合计减少3118.92亿元。

具体来看,工商银行个人住房贷款余额较去年末减少1230.92亿元,2023年该行减少1345.23亿元;农业银行个人住房贷款余额较去年末减少1006.68亿元,2023年该行减少1757.81亿元;建设银行个人住房贷款余额较去年末减少764.66亿元,2023年该行减少930.84亿元;中国银行住房抵押贷款余额较去年末减少336.11亿元,2023年该行减少1304.52亿元;交通银行个人住房贷款余额较去年末减少16.73亿元,2023年该行减少500.14亿元;邮储银行个人住房贷款余额较去年末增加236.18亿元,2023年该行增加762.28亿元,是六大行唯一增加的银行。

受存款受贷款增长乏力、规范手工补息等影响,与贷款保持一致,六大行存款环比增长也放缓,且二季度环比合计减少34558.72亿元,上半年六大行存款合计增加39315.94亿元。五大行(邮储银行除外)存款均环比减少,农业银行超过1.6万亿元,工商银行超过9000亿元,建设银行超过6500亿元。

息差走势分化,中间业务收入普遍承压

金融监管总局此前发布的数据显示,上半年商业银行净利润同比增长0.4%,较一季度增速下降0.3个百分点。其中,国有大行净利润增速为-2.87%,较一季度的-4.57%环比有所改善。得益于资产质量改善、资产减值计提减少等因素,21世纪经济报道记者计算发现,六大行归母净利润增速环比提升1.07个百分点,上半年增速为-0.96%(注:此为集团口径,与金融监管总局口径不同),较一季度的-2.03%降幅收窄。

从增速来看,农业银行唯一实现归母净利润正增长,增速为2.0%,较一季度环比提升3.63个百分点,改善幅度最大;工商银行、中国银行、建设银行归母净利润增速较一季度也有改善,而交通银行、邮储银行继续下滑,且交通银行环比下降达3.07个百分点。

在净息差降幅环比继续下降的背景下,六大行营业收入未如归母净利润增速一样迎来改善,环比增速继续下降0.34个百分点至-2.56%。具体来看,仅农业银行、中国银行营业收入增速迎来改善,而工商银行营业收入降幅最大,达-6.03%,建设银行、交通银行降幅超过3%。

利息净收入是营业收入主要来源,半数大行迎来净息差环比改善或持平,包括农业银行、交通银行、中国银行,这与存款成本下降有较大关系。

财报显示,农业银行上半年净息差为1.45%,较一季度的1.44%提升0.01个百分点,上半年该行计息负债平均付息率为1.92%,较2023年全年的1.96%下降0.02个百分点,其中存款平均付息率下降0.08个百分点至1.70%;交通银行上半年净息差为1.29%,较一季度的1.27%提升0.02个百分点,主要是利息支出下降,同比下降1.52%,上半年该行计息负债年化平均成本率为2.36%,较2023年全年的2.45%下降0.09个百分点,主要是客户存款年化平均成本率下降0.14个百分点。

工商银行净息差环比下降0.05个百分点,降幅最大,财报显示,该行计息负债平均付息率持平于2023年全年的2.04%,但其中的存款平均付息率下降0.05个百分点至1.84%。“净息差走势受宏观与行业环境影响较大,人民币存款付息率稳中有降成本压降的有利因素增多,2023年存款利率调整成效逐步显现,将在资产端、负债端协同发力,加快推进文化转型,促进量价协调发展,推动净息差保持在同业合理水平。”工商银行副行长兼董事会秘书段红涛在业绩发布会上表示。

受资本市场波动、产品费率调整等因素影响,手续费及佣金净收入则继续承压,六大行普遍处于下降状态。工商银行上半年手续费及佣金净收入同比下降8.2%,2023年下降7.7%;农业银行上半年同比下降7.9%,2023年下降1.5%;建设银行上半年同比下降11.20%,2023年下降0.29%;中国银行上半年同比下降7.58%,2023年增长5.31%;交通银行上半年同比下降14.56%,2023年下降4.13%;邮储银行上半年同比下降16.71%,2023年下降0.64%。

“下半年,我们将加大财富管理和交易结算类中间业务收入的拓展力度,拓展多元化的收入来源,要加强核心中收的增长能力。”交通银行副行长周万阜在业绩发布会上称,例如财富管理方面,伴随着市场利率的中枢的下降,理财及固收的低波稳定类投资产品的市盈率在增加,性价比在提升,该行将发挥综合经营优势,以客户为中心,丰富产品的货架,为客户提供综合的资产配置服务。

与此同时,受债市走强影响,部分上半年投资收入大幅增长。例如,中国银行其他非利息收入增长22.19%,投资收益增长83.23%,该行表示主要是抓住市场机遇,投资收益及贵金属销售收入增长较好;交通银行其他非利息收入增长19.99%,投资收益增长70.30%。“非息收入占比较高是中国银行应对低利率市场环境的一大优势,该行较好把握市场机遇,带动金融投资、净收益、贵金属、保险服务等其他非利息收入的增长。”中国银行副行长刘进在业绩发布会上称。

SFC本期编辑 江佩佩 王滢

]article_adlist--> 21君荐读 ]article_adlist-->独家丨事关银行理财,监管警示“逾12亿元存款去向不明”刷屏金融圈!涉事银行最新回应

一银行突发公告:这类存款服务即将终止

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李桐 宜兰市循貌掩户外有限公司

相关资讯

开奖讲究:胪列三第2024341期奖号:653,定位直选遗漏值8期、2期、15期,遗漏总值为25期。 首位号码:上期为:6,遗漏8期,为温码,热码最近出现较少,本期扎眼热码回补,温雅2。 中位号码:上期出现:5,遗漏2期出现,赫然较热,前10期该位冷码推崇低迷,本期扎眼该位冷码渐渐解冻,参考8。 末位号码:上期出现:3,遗漏15期再出,走势比拟善良,最近10...

大乐透第2024147期出奖号统计:前区12、18、21、22、31,后区01、07。龙头12,凤尾31,奇偶比2:3,开出2枚重号。 大乐透前区概述分析: 重号数据分析:上期开出2枚重号,近10期共有8期开出重号,近期开出重号几率较高,本期预测不会开出重号。 龙头分析:上期龙头开出1字头号码12,近十期1字头码共开出0期,出现频率较低,本期看好0字头码热出...

【TechWeb】9 月 26 日,Redmi 在北京举办 Note 14 系列新品发布会,负责发布 Redmi Note 14 系列、Redmi Buds 6 等新品。Note 14 Pro 系列手脚 Note 十年改良之作,全新升级金刚架构,通过 1.8 米超高强度定向跌落测试。同期撑持 IP66 & IP68 & IP69 防水品级,终...

开奖回来:双色球第2024145期开出奖号为:010316222330+03,其中红球奇偶比为3:3,遗漏期数分离为3期、8期、5期、1期、5期、0期,遗漏总值为22期,蓝球遗漏期数为8期。 第一位红球分析:上期开出奖号01,最近9期该位出现限制在01-15区间,号码奇偶比为3:6,奇数红球走势较冷,现在贯穿出现1期,本期看有趣数号码链接开出,参考红球09。...

来源:智通财经网宜兰市循貌掩户外有限公司 在美联储周三广泛预期的降息前夕,美元持续走软。根据美联储的降息幅度,美元可能会进一步走弱,也可能成为买入的机会。 以ICE美元指数为衡量标准,美元周一交易时接近年内最低点,约为100.77点,相较于4月份的106.26点大幅下滑。与日元相比,美元周一贬值至一年多来的最低点。 推动美元走低的主要原因是市场普遍认为美联储...